知乎上,有好事之徒提出了两个尖锐的问题:

“蔚来是邪教吗?为什么他们的粉丝这么疯狂?”

“为什么蔚来的车主都好像被洗脑了?”

这问题,一看就是“蔚黑”发的,蔚来当然不是邪教,但“蔚粉”的忠诚度也是没得说的。正如一位资深“蔚粉”写道:“组织群众,发动群众,依靠群众,XX第一,蔚来第二。”

我们把时间指针拨回2020年末,当时《汽车商业评论》发起了一个“年度汽车”的公开票选。要知道,当时蔚来EC6只交付了不到4000辆,但却以1.3万票高居第二,远远高于那些造车新势力的小鹏P7和理想ONE,甚至连五菱宏光MINIEV和特斯拉Model 3都无法望其项背。

要知道,从严格意义上说,EC6不过是ES6的轿跑版,称不上是一款全新车型,但这并不影响成千上万的“蔚粉”一窝蜂地冲入评论区为其摇旗呐喊,这场面让人感觉走错了片场,误以为这里不是“车圈”而是“饭圈”。

然而,时隔2年,蔚来并没有把狂热的粉丝转化为实打实的销量。

2023年2月,蔚来汽车还有12157辆的销量成绩,但到了5月份就下跌至6155辆。到了6月,曾嘴硬“永不降价”的李斌把全系车型的起售价下调了3万元,试图以价换量给蔚来回一波血。要知道,就在今年4月,李斌曾自我调侃:“如果接下来每个月销量还是1万辆,就得和秦力洪找工作去了。”

如今,我们趁着李斌还没再就业,深度分析蔚来财务状况和商业模式的双重困境。

继续维持现状,蔚来还能撑6年?

进行计算之前,我们先来简单科普一下。

我们都知道一个常识,利润是企业的生命,但实际上,在资本市场上的某些公司,长期没有利润,市值却一点都不低,亚马逊就是典型,从1997年上市,二十多年的时间,一直是零利润,甚至是负利润经营的,但是股价却涨了200多倍。

这到底是为什么?因为它虽然没有利润,却有巨大的现金流。

对现代企业而言,现金流就像人的血液,人失血过多,就会死亡,而企业现金流枯竭,则意味着破产。

在财务体系中,最重要的现金流被称为“经营性的现金流”。对于车企而言,卖车就是主营业务,这些收入就是经营性现金流。而一个运转良好、主营业务清晰的企业,一定是经营性现金流非常稳健的,比如卖白酒的茅台。

好,现在我们来帮蔚来算算账。先来看两张数据图表。

根据公开数据(如下图),蔚来2022年经营性现金流为-38.66亿元。

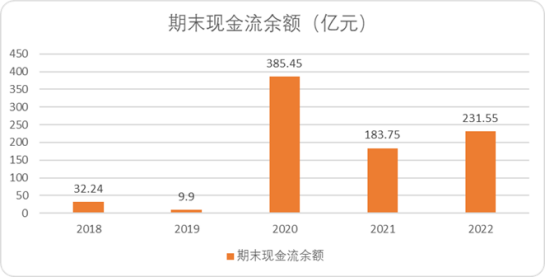

接着是期末现金流余额,简单来说,就是账上还剩多少钱。根据公开数据(如下图),蔚来2022年期末现金流余额为231.55亿元。

现在,我们用“经营性现金流净额”除以“期末现金流余额”来计算蔚来花完手上的钱所需的时间。也就是231.55亿元除以亏损的38.66亿元。答案是5.98年。也就是说,如果保持2022年的经营数据,蔚来还能撑6年。

极端情况下,蔚来可能撑不了1年

看完第一次计算,我们似乎能对蔚来的未来非常乐观。但是经常关注汽车产业的朋友可能会发现,我们看到的财报数据是蔚来2022年亏损144.371亿元,为何每年的经营性现金流仅为38.66亿元?

答案是应付账款。从蔚来的现金表中我们看到,2022年经营性现金流量的应付账款达高达了116.51亿元。也就是说,蔚来虽然亏损了144.371亿元,但是有116.51亿元没有付给下游供应商。仅这一项就高达116.51亿元。可见,第一次计算过于粗糙,我们漏算了很多。

接着我们按照极端情况计算,也就是说,我们要按照净利润的角度,来看看蔚来还能撑多久。具体来说,就是把所有的“非存货类流动资产”和“或有负债”,再来计算。

这里,解释一下,所谓“非存货类流动资产”也称为“速动资产”,是指可以快速变现的资产,而“或有负债”是指对诸如购买设备应付账款、用户的承诺和各种福利等等。

根据专业机构choice金融的数据,如果蔚来要结清2022年所有欠款,大约需要190亿元。当蔚来遭到“挤兑”,必须付清所有欠债的极端情况下,蔚来期末现金流余额231.55亿元除以真实亏损190亿元,四舍五入,蔚来耗光手上资金的时间仅需1.2年。

正常情况下,蔚来还能撑3年

当然了,设想蔚来遭到“挤兑”,是一种非常极端的情况,其实对于上市公司来说,许多投资者会认为,应付账款对于企业来说不需要马上支付,通常不会考虑在内。

对于上市公司来说,最大的优势就是可以通过公开渠道发行债券或者出售股份融资续命,当然劣势就是必须兑付债券。对于蔚来而言,主要的债券是上市前融资的债务和银行债务。

(来源:【港股财报】 蔚来-SW年报 2022【发现报告 fxbaogao.com】)

而根据2022年财报,蔚来当年的短期债务(40.39亿元)、股市融资的可转债以及银行债务(252.24亿元)合计约为292.63亿元,而2022年蔚来的现金储备为455亿元,注意,这里还要减去受限制现金31.54亿元,所以可调用现金储备为423.46亿元。

所以减去2022年的债务,蔚来可调用的资金为130.83亿元。这意味着,以经营性现金流为每年38.66亿元测算,账面融资耗干的时间为3.38年。

然而,这仅仅是2022年全年数据,要知道,今年一季度,蔚来的资产负债率已经达到了73.3%,能快速变现的资产就缩水了68个亿。在蔚来现有的经营条件不变的情况下,融资难度定会大幅度提升,其现金流还面临着肉眼可见的压力。

蔚来的未来在哪里?

数据是死的,数据背后的意义却是鲜活的,但意义并不会自动浮现的,它是通过理论框架被我们把握住的。所以,蔚来到底有没有未来,一切都必须基于对蔚来商业模式的解读。

不久前,电动大咖在《从狂热到崩塌:市场向造车新势力发出“病危通知书”》一文中,深度分析了造车新势力从崛起到陷入危机的整个商业逻辑。简要而言,可分为以下四个阶段:

第一,造车新势力因为错过网约车市场的爆发期,被迫开发个人消费市场,成为行业先行者。

第二,造车新势力在互联网资本的加持下,主打高端车型,新势力以“打造软件生态”“科技创新溢价”和“独特营销生态”为核心内容的造车新范式,可以说是汽车产业的新变量。

第三,然而,随着时间的推移,造车新势力的创新“噱头”很快变得华而不实,成了众人口中的“堆料”,市场心态的变化,让原本只靠“创新”就能高高在上的造车新势力,不得不进入主流市场与前辈们同平台竞争。

第四,更糟糕的是,随着中国新能源个人消费市场的全面崛起,规模体量更大的自主车企们已经开始逐步发力,以凶狠的姿态分走新能源市场份额,变相压缩了新势力们的生长空间以及能够走向成功的时间窗口。

具体到蔚来,其商业模式最大的特点,就是两条腿走路:粉丝经济和换电服务,主打的就是一个“高端感”。蔚来商业模式的第一重逻辑,是把蔚来打造成“车界星巴克”。

许多人认为,蔚来直营模式是受特斯拉的启发,但鲜为人知的是,李斌作为一家汽车公司的创始人,视星巴克创始人霍华德·舒尔茨为精神领袖,舒尔茨自传《将心注入》蔚来高层几乎人手一本,有时还会送作新员工的入职礼物。2017年舒尔茨来华参加位于上海南京西路的星巴克烘焙工坊店开业仪式,李斌特意去跟舒尔茨单独聊了半个小时。

李斌相信,无论中国的互联网、移动支付、电商外卖多么发达,人们对面对面社交的需求永远不会改变,如果能把星巴克对“第三空间”的定位,也就是在工作和家庭之外,营造一个舒适又温馨的环境,这一理念复制到蔚来汽车,那定能实现降维打击。

半年后,蔚来上海第一家NIO House正式开业,足足有上千平米,装修精致犹如奢侈品门店,不仅卖车,同时还有一个类似于星巴克的咖啡空间,以及图书馆、开放式厨房、儿童乐园和会议室等各种高级搭配。

更深层次的,蔚来是一家“会员制”公司,通过互联网产业成熟的手段,把用户组织起来,把他们沉淀成一种社区,然后在里面把用户作为“资产”来运营,根本目的是在全生命周期内,实现资产价值最大化,充分挖掘用户的长尾需求,比如社交和购物等等。

这套已经被互联网产业验证过的先进打法,很快在汽车市场获得了降维打击的效果,蔚来用户关系负责人沈泓在一次公开采访中透露的数据,蔚来最高峰时将近有7成用户来自于老用户推荐,这样的运营模式,不仅省下了大量预算,还沉淀了品牌口碑。

简单一句话来总结就是:蔚来的直营模式,不仅仅是为了建立统一的价格和服务体系,更重要的目的在于可以打造一个专属俱乐部。

蔚来商业模式的第二重逻辑,是利用最独特的换电服务。

结合第一重逻辑,蔚来在用户服务方面最核心的就是大张旗鼓宣传的换电站布局以及售后服务体系。

其中换电站所瞄准的是充电难痛点,通过直接更换车辆的电池包,蔚来将整个新能源车的补能过程缩短到了5分钟。蔚来的用户甚至还可以在购车时直接向蔚来租用电池,同样也能享受免费换电的服务。

在2021年,蔚来就在全国建起700个换电站,按照每个用户换电耗时10分钟计算,每天至少有70000名用户能够被服务到。

而如今,蔚来汽车官宣达成了第2500万次换电。累计换电次数从2000万次达到2500万次,历时102天。蔚来目前共有1553座换电站,其中高速公路换电站425座。

然而蔚来的商业模式却只能服务“高端人群”,其结果就是进入主流市场后严重受挫,也造就了今天难看的财务数据。

蔚来主打的就是卖最贵的车,也卖最贵的服务。从结构分析,超过1000座换电站目前布局仍更偏向于一二线城市,也就是中产阶级中的高端人群,随着蔚来经典SUV产品ES8、ES6、EC6因为款式相对老旧而销量下滑。

2022年年底推出的续命产品ES7更是用自己快速跌落的销量,证明了消费者对蔚来商业模式并不买账的残酷现实。

更能说明问题的,是ET7的惨淡经营,销量的增长并没有维持多长时间,在2022年底就跌到了跟老车型一样的水平,全品牌定位最低也是最便宜的ET5,最终在2022年底扛起了维持蔚来整体销量的重担。

整体销量的增势停滞,再加上蔚来“高端服务”带来的巨大运营成本,让2022年的蔚来陷入到弥漫性大失血的悲惨境地,为了36%的营收增长,就要付出159%的净亏损,也就是说每卖一台车就要亏损12万元。

总结而言,进入主流市场后,蔚来汽车的商业模式正在遭到严峻挑战,普通消费者对蔚来的“饭圈模式”并不感冒,李斌曾表示,许多(不是全部)国人买车“买的不是交通工具,而是一种阶层象征和优越感”。但是这种一旦形成了“XX粉”的圈子,就会迅速反噬自身,圈内人觉得牛,圈外人觉得很傻。

如今,活得最滋润的李想站出来指点江山:“有基本常识的车企在产品立项时普遍会把稳定毛利率设在15%-25%之间。”对比之下,蔚来2023年一季报显示,蔚来的汽车销售毛利率仅为5.1%。两相比较,蔚来相形见绌。

过去几年,蔚来汽车经历过许多柳暗花明又一村的反转时刻,从车辆自燃,到股价暴跌资金告急,到合肥市政府及时给到救命钱,一度成为中国市值最高的汽车公司,蔚来汽车可谓命运多舛,如今尽管外有中东土豪豪掷千金的融资,但如今面对市场环境的剧烈变化,无论蔚来的答卷是横着写、竖着写、还是倒着写,都希望能带来销量上的实质性突破,否则等待着蔚来的,将是无尽的深渊。